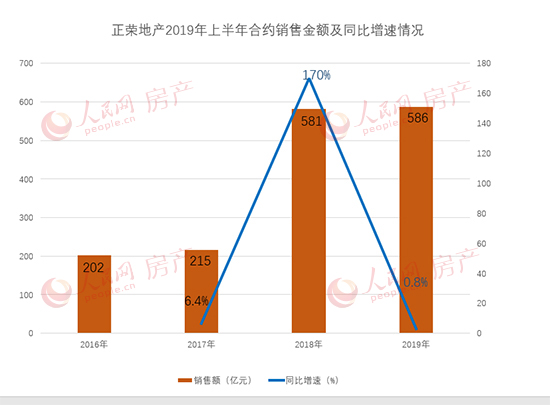

正荣地产集团有限公司(06158.HK,下称“正荣地产”)日前披露的2019年中期业绩显示,今年前6个月,该公司实现合约销售额约为586亿元,与上年同期的581亿元相比,微幅增长0.8%。

去年同期,2018年上半年,其合约销售额由215亿元增至581亿元,同比增幅高达170%。而2017年的数据则显示,正荣地产全年实现的合约销售额突破700亿元,同比增长了78.5%。2018年,其合约销售增幅回落到54%,而今年上半年较上年同期相比则仅增长0.8%。

正荣地产2019年上半年合约销售金额及近几年同比增速情况。制图 孙红丽

业绩增长放缓,在其公开的业务收入数据上也表现得较为明显。

此前,正荣地产在招股书内披露其上市前的2014—2017年财务期内,其营业收入增幅分别为41.8%、238.8%、36.9%,毛利增幅分别为51%、213.8%、33.1%,对应营业收入、毛利的三年内复合增长率为87.4%、85%。

2019年中期报告则显示,正荣地产结算确认的业务收入约为136.5亿元,比上年同期增长了10.8%;毛利27.7亿元,与上年同期基本持平;归属于母公司股东净利润9.3亿元,同比增长了11%。

对此,正荣地产行政总裁王本龙在中期业绩会上表示,前几年正荣处于高速发展时期,接下来的三年将是有质量的增长。除了规模以外,正荣将在产品、服务、经营能力以及资源整合方面进行夯实,对整体规模有所控制。

与此同时,控制并降低净负债率,一直是正荣地产看重的财务管理目标。在正荣地产上市前的两个完整财务年度及最近一期末,即2015年底、2016年底及2017年6月底,该公司的净债务与权益比率分别为326.2%、206%及278.1%。

净债务与权益比率是期末有息借款总额抵减现金资源后与权益总额的比率。一般来讲,当比值小于100%甚至为负数时,说明企业的财务结构稳健,股东权益受到保障,反之亦然。

中期数据显示,至2019年6月底,正荣地产的这一指标已经降至70.8%,较年初的74%继续有所下降,收获良好效果。

业内认为,正荣地产通过IPO(首次公开发售)、增发新股、发行永续债等方式,以增厚权益总额的方式,实现了降低公司净债务与权益比率的目标。数据显示,计入今年7月份刚刚完成的股份配售所增加的权益后,到2019年6月底,正荣地产的权益总额约为316.3亿元。其中,接近45亿元的权益额是永续债,相比年初继续增加约15亿元。

记者发现,正荣地产在境外发行的这些永续债成本高企。以该公司在今年6月份发行的一笔本金总额为2亿美元的优先永续资本证券为例,前两年半期限内(至2022年1月份)的年息率达到10.25%。

正荣地产在中报中指出,该笔优先永续资本证券无固定到期日,随后将在每三年内进行一次利率重置,重置利率为对应日期的国库利率基础上另加8.414%的初步息差及5%的递进息率。可见,届时年息率水平会高于初期的10.25%。

一直以来,永续债是可以计入权益工具的,但最新的监管政策则提出要“谨慎分析”、“审慎考虑”。一位不愿透露姓名的业内人士表示,如果把这些永续债从正荣地产的权益里剔除,而将其调整为有息负债,那么正荣地产到2019年6月底的权益总额将减至271.4亿元,相应期末净债务与权益比率或将升至99%左右。(人民网记者 夏晓伦)

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11