在经历了四年的惨淡试点之后,近期中国银保监会的一则通知,将“老年人住房反向抵押养老保险”正式推向了全国。

“预计2030年60岁以上人口比重很可能突破30%,意味着每两三个人养活一位老人,养老金支付压力很大。”一位老龄人口研究专家指出,老龄化程度的加速提升对国家开辟养老资金渠道提出迫切要求。

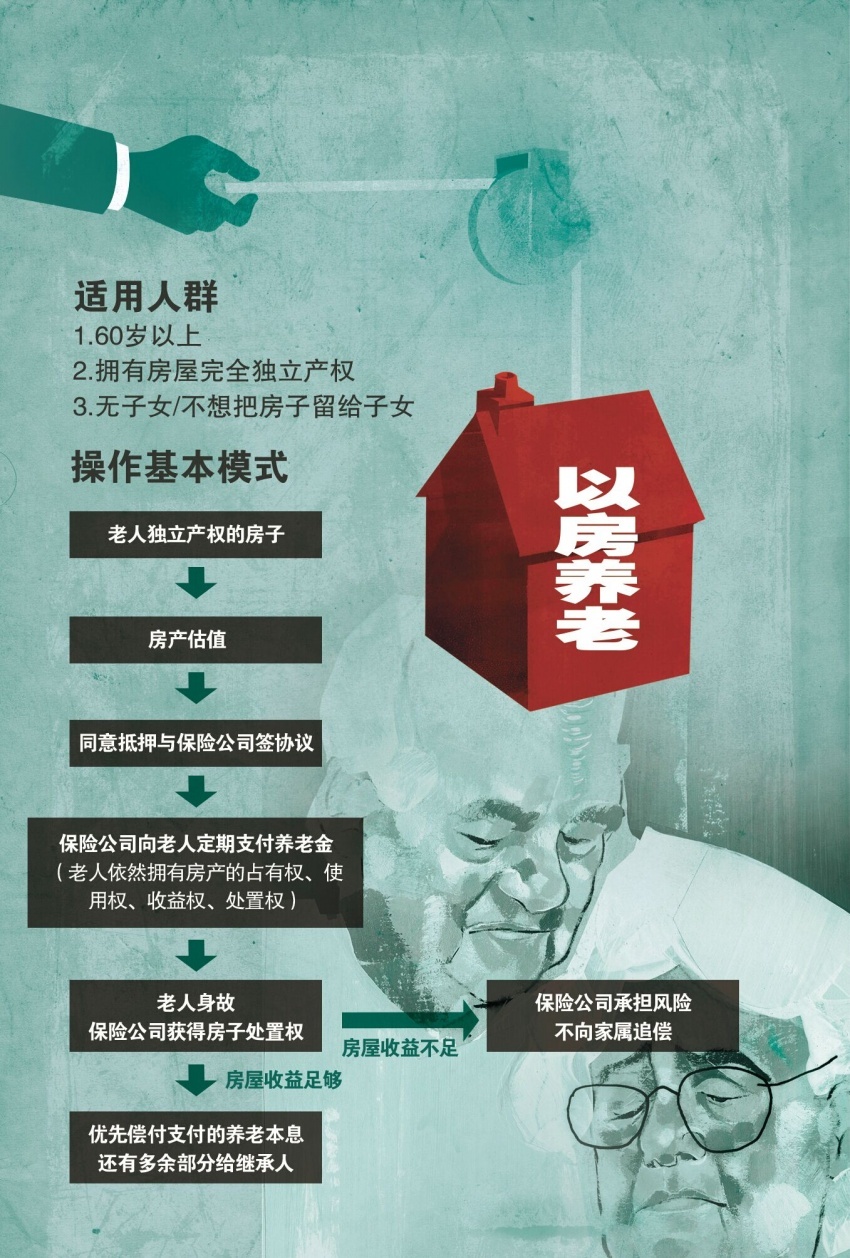

据中国养老金融50人论坛发起的《中国养老金融调查报告2017》透露,调查对象中60岁以上老人拥有一套或一套以上房产的比例占83.5%。通过“以房养老”保险,将房子抵押给保险公司,老人每个月都能领到一笔养老金。以一套价值500万元房产为例,老人每月可领取养老金15155元,直至去世,保险公司处置房产,扣除老人养老金账户本息,剩余金额部分转给老人的继承人。

然而,理想很丰满,现实很骨感。“以房养老”保险试点4年多来,却连续遭遇市场冷待,保险公司也是参与者寥寥。

银保监会数据显示,截至2018年6月底,全国仅幸福人寿一家保险公司推出相关保险产品,也是国内首款以房养老产品。截至7月底,完成以房养老承保手续的只有139位老人。

中国“以房养老”首倡者、幸福人寿保险股份有限公司原董事长孟晓苏认为,从已参与此险种的案例来看,部分北京、上海老人的房产增值已达到30%~40%,照这样的增速,再过两年可能会增长一倍,那么,如果还按照之前价值进行估算,很多老人会有异议,应该考虑对房产价值重新估算,同时,研发与房产增值部分挂钩的产品也将是下一步工作重点。

投保人与保险公司的疑虑

2018年8月8日,中国银保监会发布《关于扩大老年人住房反向抵押养老保险开展范围的通知》,宣布“自即日起,将老年人住房反向抵押养老保险扩大到全国开展。”

老年人住房反向抵押养老保险是一种将住房抵押与终身养老年金保险相结合的创新型商业养老保险业务,即拥有房屋完全产权的老年人将其房产质押给保险公司,继续拥有房屋占有、使用、收益和经抵押权人同意的处分权,并按照约定条件领取养老保险金直至身故;待老年人身故后,保险公司可以获得抵押房产处分权,处分所得将优先用于偿付养老保险相关费用。

2014年6月,中国保监会发布《关于开展老年人住房反向抵押养老保险试点的指导意见》明确了在北京、上海、广州、武汉启动“以房养老”试点。

2016年7月中国保监会明确了延长“以房养老”试点时间,扩大试点省市范围。其中,试点期间延长至2018年6月30日,并将试点范围扩大至各直辖市、省会城市、计划单列市以及江苏、浙江、山东、广东等部分地级市。

“以房养老”保险试点四年多来,有多家保险公司得到了试点资格,但开展业务的仅幸福人寿一家。2015年3月该公司推出的“幸福房来宝”A款产品是市面上唯一一款在售的住房反向抵押养老保险产品。这也反映出保险公司对参与这一业务的积极性并不高。

幸福人寿方面数据显示,截至今年7月底,幸福人寿累计承保139单(99户家庭),签约意向客户201单(141户家庭),其中北京、上海、广州三地的保单数占比为80%。

据上海保监局数据,截至今年6月底,上海参加住房反向抵押养老保险的签约客户共46户,领取养老保险金的有32户,每户月均领取养老金约12104元(上海7月份二手房均价5万元/平方米)。

从参保情况来看,这一业务尤其适合中低收入家庭、失独家庭、“空巢”家庭和单身高龄老人,尤其是不存在房产继承问题的无子女老人。

据中国养老金融50人论坛成员孙博、张栋分析,“以房养老”保险进展缓慢,其问题主要在于需求乏力、供给不足和制度交易环境不成熟。

中国房地产报记者采访发现,传统观念、房屋预期增值收益、房价下跌、长寿给付风险、政策支持等问题是市场参与方的疑虑所在。

“这种产品设计复杂、前期投入较长、风险分散机制不完善,对于保险公司而言属于微利经营,在政府并未给予相关引导及政策支持的情况下,无法调动保险公司参与的积极性,导致供给能力和意愿不足。”一位保险公司人士表示。

孟晓苏认为,保险公司参与意愿不高主要出于对房价风险的担忧,以及该险种每发展到一个新城市,都需要跟地方政府一系列的机构相衔接,如房管系统、产权登记系统,流程相对复杂。

孟晓苏回忆道,其在2003年把这个产品推荐给保险业时,房价只是现在的十几分之一。“我曾问过最大保险公司的董事长,当时为什么不做呢?他说担心房价跌,我问这十年房价实际怎样呢?他说房价都涨到天上去了。”如今在年年上涨的房价面前,不少保险公司还因顾虑“房价会跌”而不敢推出这种产品。

全国推行亟待政策支持

人口老龄化的加速,让养老问题变得更为急迫,而我国养老保险存在不足。

据民政部8月2日发布的《2017年社会服务发展统计公报》,截至2017年底,全国60周岁及以上老年人口24090万,占总人口的17.3%,较2016年上涨0.6个百分点。山东省17个设区市中有12个市的老年人口比例超过20%,进入中度老龄化社会。辽宁省60周岁及以上老龄人口比例达22.65%,已步入深度老龄化社会。

人力资源和社会保障部公布的《2017年度人力资源和社会保障事业发展统计公报》显示,我国养老金缺口仍在扩大,对于财政补助资金的依赖程度在不断提高。2016年黑龙江养老保险收不抵支320亿元,扣除2015年结余的88亿元,总欠账达到232亿元,成为全国首个养老金结余被花光的省份。此外,辽宁、河北、吉林、内蒙古、湖北、青海都出现当期养老金收不抵支的情况。

随着我国人口老龄化的加速,养老金缺口将会越来越大。中国有100万个失独家庭,且每年以约7.6万个的数量持续增加。再加上出国人群不再需要国内父母的房产,也不方便照顾父母晚年生活,“以房养老”的刚需群体正在扩大。

广东财经大学金融学教授张世春认为,对于“以房养老”业务,并不适宜采用完全的市场运营模式,应该设计“政府和市场利益共享、风险共担”的运营模式,如政府可考虑成立“补偿基金”,如果由于房价大幅下跌等不可控因素造成金融机构大面积损失,政府从“补偿基金”中给予一定比例补偿;或政府为参与“以房养老”的低收入老人支付业务前期发生的房屋评估、公正和律师费的个人承担部分,以减轻老人负担。

我国目前仅有一种商业形式的以房养老产品,模式单一,也是导致意向参保人最终放弃参保的一个因素。幸福人寿方面表示,有意向但没能签约的用户,多是因为房屋产权不独立和家庭原因,而产品一经保监会批准就无法调整。

还有保险公司人士直言,“以房养老”保险涉及房地产、金融、财税等多个领域,除传统保险业务需要应对的长寿风险和利率风险外,还增加了房地产市场波动风险、房产处置风险、法律风险等,特别是当前相关法律法规尚不健全,政策基础较为薄弱,业务流程管理和风险管控难度较大,税收方面也缺少政策扶持。

这些都需要政府给出进一步细化的政策支持。从国际经验来看,国外以房养老业务的开展也并非一帆风顺,也经过了政府多轮的调整和完善。

中国银保监会有关部门负责人表示,将认真总结试点经验,加强与相关部委的沟通协调,推动完善配套政策,探索业务经营规律,逐步建立规范有序的住房反向抵押养老保险市场,鼓励更多保险公司参与,扩大和优化保险产品供给,让更多老年人受益。

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-14

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-13

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11

快讯 · 2022-01-11